在成都,公积金贷款已经成为越来越多家庭购房的首选。夫妻双方共同贷款额度是多少呢?夫妻共同贷款的真相又是什么呢?今天,我们就来一一揭秘!

一、成都公积金贷款夫妻双方共同贷款额度

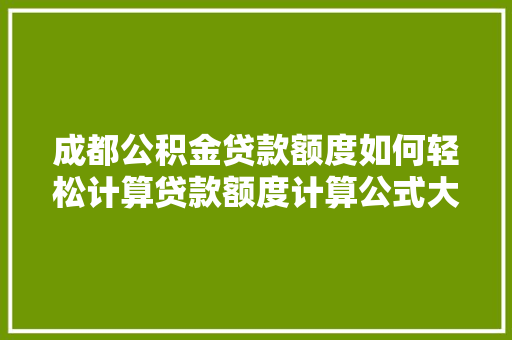

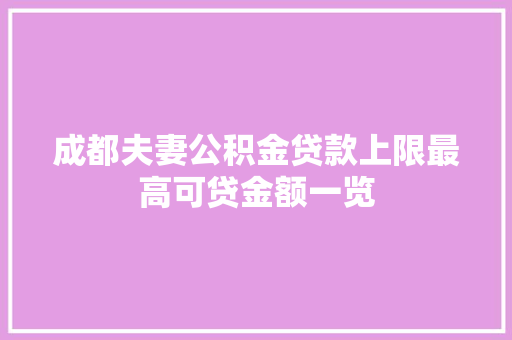

我们来了解一下成都公积金贷款夫妻双方共同贷款的额度。根据成都公积金管理中心的规定,夫妻双方共同贷款的最高额度如下表所示:

| 住房类型 | 首套房 | 二套房 |

|---|---|---|

| 90平米以下 | 60万元 | 50万元 |

| 90-144平米 | 80万元 | 70万元 |

| 144平米以上 | 100万元 | 90万元 |

需要注意的是,夫妻双方共同贷款的额度还需要根据实际公积金账户余额、贷款年限、房屋评估价值等因素综合确定。

二、夫妻共同贷款的真相

1. 共同还款能力

夫妻共同贷款的真相之一,就是共同还款能力。一般来说,夫妻双方共同贷款的还款能力会比单身贷款更高,因为夫妻双方可以共同承担还款责任。

2. 贷款利率

夫妻共同贷款的利率与单身贷款相同,没有优惠。所以,在贷款利率方面,夫妻共同贷款并没有优势。

3. 贷款年限

夫妻共同贷款的年限与单身贷款相同,最长不超过30年。

4. 贷款用途

夫妻共同贷款的用途与单身贷款相同,可以用于购买自住住房、翻修自住住房等。

5. 还款方式

夫妻共同贷款的还款方式与单身贷款相同,可以选择等额本息或等额本金两种方式。

三、夫妻共同贷款的注意事项

1. 夫妻双方信用良好

在申请夫妻共同贷款时,夫妻双方的信用状况至关重要。如果一方信用不良,可能会影响贷款申请。

2. 确保收入稳定

夫妻双方共同贷款的还款能力取决于收入水平。在申请贷款时,要确保收入稳定,以便按时还款。

3. 了解贷款政策

在申请夫妻共同贷款前,要详细了解贷款政策,包括贷款额度、利率、还款方式等。

4. 合理规划还款计划

在贷款过程中,要合理规划还款计划,确保按时还款,避免逾期。

总结

以上就是关于成都公积金贷款夫妻双方共同贷款额度及真相的介绍。希望对大家有所帮助。在申请夫妻共同贷款时,要充分考虑自身实际情况,确保贷款顺利办理。